Hitzesommer werden wahrscheinlicher

Welchen Einfluss der Klimawandel auf das Auftreten von Hitzewellen hat, wird im Rahmen von Attributionsanalysen untersucht. Eine aktuelle Studie zeigt, dass durch den menschengemachten Klimawandel das Auftreten der Hitzewelle im Juli 2019 je nach betroffener Region etwa zwischen 10- und 100-mal wahrscheinlicher geworden ist. Egal wie ambitioniert die Maßnahmen zur Reduktion der Treibhausgas- Emissionen sein werden: In den kommenden Jahren und Jahrzehnten wird sich der Trend zu höheren Temperaturen fortsetzen.

Eintrittswahrscheinlichkeit von Hitzesommern steigt

Die aktuellen Klimaprojektionen für das Vereinigte Königreich gehen davon aus, dass Mitte des 21. Jahrhunderts, also in circa 30 Jahren, mit Sommertemperaturen wie 2018 statistisch etwa alle zwei Jahre zu rechnen ist. Fallen derartige Hitzeepisoden mit Phasen eines ausgeprägten Niederschlagsdefizits zusammen, sind extreme Dürresituationen vorprogrammiert. Ob Hitzewellen oder Dürreepisoden, die Landwirtschaft wäre stets betroffen. In welchem Ausmaß, lässt sich nicht pauschal sagen, denn die Auswirkungen von Hitze und Trockenheit können in Abhängigkeit von der angebauten landwirtschaftlichen Kultur und dem genauen Zeitpunkt und der Dauer des Ereignisses sehr unterschiedlich ausfallen.

Schäden in der Landwirtschaft

Die Folgen für den landwirtschaftlichen Sektor können jedoch beträchtlich sein. So unterschritten die Ernteergebnisse in Deutschland im Jahr 2018 die Durchschnittswerte sehr deutlich. Für viele Höfe war 2018 ein echtes Katastrophenjahr. Die Schäden werden im Markt auf rund 2,5 Milliarden Euro geschätzt. Um einen Teil davon aufzufangen, haben sich Bund und Länder auf ein Hilfsprogramm zum Teil ausgleich der Schäden in existenzgefährdeten Betrieben mit einem Volumen von 340 Millionen Euro geeinigt. So sollen vor allem Landwirte unterstützt werden, die ihre Felderträge bislang nichtgegen Dürreschäden versichert haben. 2019 zeigte sich die Problematik erneut. Zwar waren die Erträge besser als im Vorjahr, insgesamt fiel die Ernte bei Getreide und Raps aber erneut unterdurchschnittlich aus.

Ackerflächen selten gegen Kumulgefahren versichert

In Deutschland sind nur etwa 0,5 Prozent der Ackerfläche gegen die Kumulgefahren wie Auswinterung, Überschwemmung und Trockenheit versichert. Das ist im Vergleich zum europäischen Raum marginal. Bislang sah die Landwirtschaft kaum Bedarf an derartiger Versicherung. Hauptrisiko war für sie Hagel. So sind entsprechend 72 Prozent der Ackerfläche gegen Hagel versichert. Der Klimawandel verändert die Risikolage jedoch deutlich. Besonders Monokulturen sind gefährdet. Zudem macht das oftmals fremdfinanzierte Wachstum der landwirtschaftlichen Betriebe eine adäquate Absicherung erforderlich.

Verhaltene Nachfrage

Hierfür bietet der Markt risikogerechte Deckungen zur Absicherung der wirtschaftlichen Folgen dürrebedingter Ernteausfälle an. Dennoch ist die Nachfrage nach Versicherung gegen Dürre und Trockenheit verhalten. Ein Grund ist der Preis solcher Deckungen, der maßgeblich von der hohen Versicherungssteuer von 19 Prozent getrieben ist. Die Bundesregierung hat jedoch inzwischen Bereitschaft signalisiert, den Steuersatz analog der landwirtschaftlichen Mehrgefahrenversicherung auf 0,03 Prozent zu senken und damit die Dürreversicherung attraktiver zu machen.

Hohe Schadenvolatilität

Der Kumulcharakter der Dürregefahr ist im Eintrittsfall in seiner Großräumigkeit begründet – Dürren sind Flächenereignisse. Im Gegensatz zu Schäden durch Hagel oder Starkregen treten Ernteausfälle durch ausgeprägte Dürrephasen in Deutschland vergleichsweise selten auf. Somit zeichnet sich das Dürrerisiko hierzulande bislang durch niedrige Auftretenswahrscheinlichkeiten und eine große Schadenvolatilität aus. Denn das Schadenpotenzial ist sowohl individuell als auch volkswirtschaftlich als sehr hoch einzuschätzen. Gerade die ausgeprägten Schwankungen und die hohen möglichen Gesamtschäden machen es zur Herausforderung, Risikokapital zur Deckung dürrebedingter Ernteausfälle bereitzustellen.

In Deutschland sind nur etwa 0,5 Prozent der Ackerfläche

gegen Auswinterung, Überschwemmung und Trockenheit versichert.

Was bietet der Markt?

Marktüblich ist in Deutschland die schadensbasierte Hagel-Versicherung, optional ergänzt um die Gefahren Sturm und Starkregen. Dabei bildet eine vom Landwirt frei gewählte Versicherungssumme die Basis, die seinem im aktuellen Jahr erwarteten Ertrags- und Preisniveau entspricht. Im Schadensfall wird die Schadenhöhe dann von einem Sachverständigen als prozentualer Schaden festgelegt, der sich auf den erwarteten Ertrag bezieht. Bei Index-Versicherungen ist die Entschädigungszahlung nicht an den Nachweis eines tatsächlich eingetretenen Schadens an den angebauten Kulturen geknüpft. Vielmehr wird das Recht gekauft, in Abhängigkeit von einem vertraglich definierten Index eine Zahlung zu erhalten. Der Markt bietet Dürreversicherungen als Eingefahrenprodukt oder – als Baustein einer Mehrgefahren-Ernteausfallversicherung – vor allem indexbasiert an. Die Zahl der Anbieter ist entsprechend der Nachfrage gering.

Europa setzt auf staatliche Lösungen

In anderen europäischen Ländern ist seit Jahren eine staatlich unterstützte Dürreversicherung Standard, sodass die Bauern in diesen Ländern Wettbewerbsvorteile gegenüber deutschen Landwirten haben. In Frankreich und Spanien beispielsweise ist die Dürreversicherung Bestandteil einer obligatorischen Mehrgefahrendeckung angebunden an die Sachversicherung. Solche Subventionen für den Agrarsektor werden teilweise aus EU-Töpfen gespeist. Nach den Ernteausfällen 2018 wurden daher in Deutschland die Rufe nach staatlicher Sofort-Hilfe entsprechend laut. Um Wettbewerbsnachteile im europäischen Vergleich zu kompensieren und einen umfassenden und bezahlbaren Versicherungsschutz zu ermöglichen, ist auch eine staatliche finanzielle Förderung bei der Risikovorsorge in der Diskussion. Um einen Anreiz zu schaffen, sich gegen Dürreschäden zu versichern, unterstützt das Bundesministerium für Ernährung und Landwirtschaft in einem ersten Schritt die Senkung des Steuersatzes für Dürreversicherung.

Risikosituation kann aktiv gemanagt werden

Ob staatlich oder privat, eines ist unabwendbar: Der Trend ansteigender Temperaturen, der sich laut Modellrechnungen die kommenden Jahrzehnte fortsetzen wird, wird Hitzeepisoden in Zukunft wahrscheinlicher machen. Sind diese häufiger, intensiver oder länger, können sich Dürreperioden entwickeln. Hierauf kann die Landwirtschaft mit Diversifikation, Anbau von hitzeresistenteren Getreidearten und gegebenenfalls mit Bewässerungsanlagen reagieren.

Bedarf an Versicherungslösungen steigt in Europa

Parallel hierzu ist damit zu rechnen, dass der Bedarf an Versicherungslösungen in Europa steigen wird. Für die Versicherungswirtschaft ergeben sich somit Möglichkeiten, aktiv der steigenden Risikosituation im Agrarsektor mit geeigneten Produkten zu begegnen und diese aktiv zu managen. In dem Wissen, dass das klimatische Änderungsrisiko bei der Gestaltung der Versicherungslösungen laufend berücksichtigt werden muss.

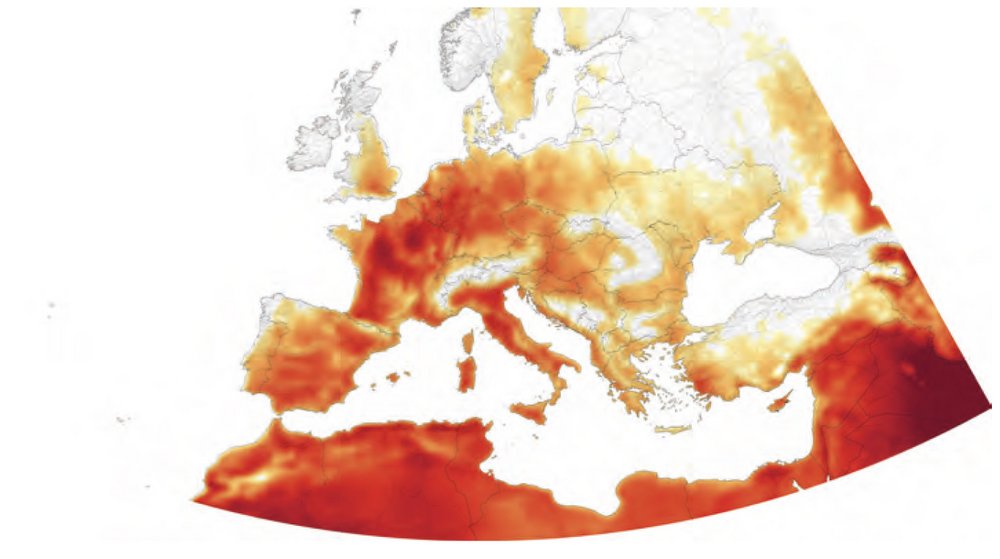

Tageshöchstwerte der Temperatur am 25. Juli 2019

Abgeleitet aus dem amerikanischen GEOS-Modell. 40°C und mehr wurden vielerorts in Frankreich und in Westdeutschland gemessen, in Belgien und den Niederlanden sogar zum ersten Mal. Neben dem Allzeitrekord in Großbritannien von 38,7°C in Cambridge verzeichnete auch die bis 1813 zurückreichende Messreihe der Wetterstation in Oxford mit 36,5°C ihren höchsten jemals gemessenen Wert.